Overweeg je een nieuwbouwhuis te kopen? Op 1 januari zijn de hypotheekregels gewijzigd. We zetten de belangrijkste wijzigingen voor je op een rij.

Energielabel blijft hoogte maximale hypotheek bepalen

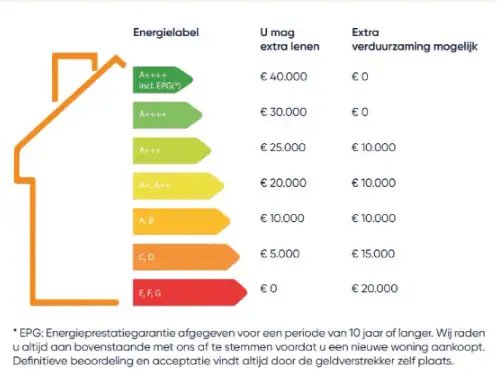

Sinds 2024 wordt de hoogte van de maximale hypotheek bepaald door het energielabel van de woning. Een nieuwbouwhuis heeft lagere energiekosten en daarom is je leencapaciteit hoger, echter voor de meest energiezuinige labels wordt de leencapaciteit iets verlaagd. Lees meer over de extra leencapaciteit:

NHG-grens verhoogd

Koop je een nieuwbouwwoning en wil je een hypotheek met Nationale Hypotheek Garantie (NHG), dan is daarvoor een maximum: de NHG-grens. Dit bedrag wordt ieder jaar opnieuw vastgesteld. In 2026 wordt het bedrag verhoogd naar € 470.000 (2025: € 450.000). Dit betekent dat de waarde van de nieuwbouwwoning inclusief notariskosten, meerwerk en overige kosten niet hoger mag zijn dan € 470.000. Voor energiebesparende maatregelen wordt de NHG-grens verhoogd naar € 498.200 (2025: € 477.000).

De verhoogde NHG-grens maakt het voor meer mensen mogelijk om van deze garantie gebruik te maken. Raak je bijvoorbeeld werkloos of arbeidsongeschikt? Dan heb je met NHG een vangnet dat ervoor zorgt dat onder bepaalde voorwaarden de hypotheek wordt terugbetaald. Bovendien profiteer je met een NHG-hypotheek van een lagere rente. De kosten voor een NHG-hypotheek blijven in 2026 net als in 2025 eenmalig 0,4% borgtochtprovisie over de koopsom. Deze kosten zijn eenmalig fiscaal aftrekbaar.

Startersvrijstelling overdrachtsbelasting verhoogd

Goed nieuws voor starters die hun eerste nieuwbouwwoning kopen! In 2026 wordt de startersvrijstelling voor de overdrachtsbelasting bij de aankoop van een eerste woning verder verhoogd naar € 555.000 (2025: € 525.000). Dit betekent dat je als starter geen overdrachtsbelasting hoeft te betalen voor de aankoop van een woning tot dit bedrag.

Belangrijkste voorwaarden zijn, dat je maximaal 35 jaar oud bent en nog niet eerder gebruik hebt gemaakt van de startersvrijstelling.

De overdrachtsbelasting is een belasting die je moet betalen wanneer je een bestaande woning koopt. Voor doorstromers is de overdrachtsbelasting 2% van de aankoopprijs.

Leennormen en salarisverhoging

Hoeveel je in 2026 kunt lenen voor de aankoop van een huis, wordt bepaald door de nieuwe leennormen, die zijn opgesteld door het Nibud. In 2026 kunnen huishoudens meer lenen voor een hypotheek door een verwachte loonstijging van 4,1%. Het Nibud gaat ervan uit dat de lonen omhooggaan. Bij een loonstijging van 4,1% betekent dit dat je tussen de € 6.000 en € 16.000 meer mag lenen voor je nieuwbouwwoning dan nu. Kun jij een loonsverhoging tegemoet zien en wil je een indicatie van je maximale hypotheek in 2026?

Alleenstaanden kunnen meer lenen

Voor veel alleenstaanden blijft het kopen van een woning lastig. Vanaf 2026 hebben alleenstaanden met een bruto jaarinkomen vanaf € 30.000 vóór en 29.000 ná AOW de mogelijkheid om aanvullend een bedrag van € 17.000 lenen, bovenop de maximale hypotheek. Dit betekent iets meer financiële ruimte bij het kopen van een woning.